確定申告日記2012-寄附金控除特集

名古屋の税理士法人アズールです。

今年は東日本大震災のために寄附をした方が多いと思います。その場合、通常は寄附金控除をして税負担の軽減を受けられます。

平成23年分確定申告に当たり、アズールではそんな皆様の、「電子申告」のお手伝いをいたします。

2012-01-26T10:13:17+09:00

税理士法人アズール 忍者ブログ

azuretax.blog.shinobi.jp://entry/7

2013-01-01T12:00:00+09:00

2013-01-01T12:00:00+09:00

震災関連寄附金

寄附金控除及び税額控除制度について」p17-18

税理士法人アズール

azuretax.blog.shinobi.jp://entry/29

2013-01-01T05:00:00+09:00

2013-01-01T05:00:00+09:00

公益法人の設立日の調べ方

※ クリックすると画像が拡大できます。 ①公益法人インフォメーションのトップページ から税額控除証明を受けた法人の一覧へ行く ②法人の一覧で探している法人を検索する ③その法人についての「公示」の中から ④公益認定についての公示を探すと ⑤公示の文中に公益社団法人・公益財団法人設立の時期が記載されています。

]]>

税理士法人アズール

azuretax.blog.shinobi.jp://entry/17

2013-01-01T02:00:00+09:00

2013-01-01T02:00:00+09:00

医療費(治療費ごと)入力画面 一連

]]>

税理士法人アズール

azuretax.blog.shinobi.jp://entry/8

2013-01-01T01:00:00+09:00

2013-01-01T01:00:00+09:00

寄附金控除入力画面 一連

税理士法人アズール

azuretax.blog.shinobi.jp://entry/10

2013-01-01T00:00:00+09:00

2013-01-01T00:00:00+09:00

源泉徴収票入力 一連

税理士法人アズール

azuretax.blog.shinobi.jp://entry/18

2012-02-17T15:45:47+09:00

2012-02-17T15:45:47+09:00

中央共同募金会への寄附~ 住民税はどうなる?

すると、自分で入力したわけではないのに「住民税に関する事項」の所に金額が入っています。ということは、住民税の寄附金控除対象となるということでしょうか。ちょっと調べてみようと思います。総務省のHP を検索してみると「ふるさと寄附金」についての記載があり、日本赤十字社や、中央共同募金会の東日本大震災義援金として寄附したものは、「ふるさと寄附金」となり、寄附を行った翌年の住民税から控除されるということです。具体的に自分の場合を計算してみないとわかりませんが、総務省HPの「控除額のモデルケース」によれば、概ね寄附金額-2,000円が控除されるようです。ふるさと寄附金など個人住民税の寄附金税制のページへ 控除額のモデルケースのPDFへ 「税理士法人アズールからのひとこと」 中央共同募金会HP「税制上の優遇措置」のページへ 結果、同じ中央共同募金会への寄附でも、寄附金控除の額は以下の通りとなります。 ]]>

税理士法人アズール

azuretax.blog.shinobi.jp://entry/16

2012-02-17T14:43:09+09:00

2012-02-17T14:43:09+09:00

震災関連寄附金② ~中央共同募金会への寄附

・「東日本大震災義援金」の方を選択しました。「税理士法人アズールからのひとこと」 特定震災指定寄附金特別控除 を受けることができるのです。この例の場合の控除額は、以下の計算で求められています。特定震災指定寄附金特別控除 を受けるためには、

税理士法人アズール

azuretax.blog.shinobi.jp://entry/15

2012-02-09T00:00:00+09:00

2012-02-09T00:00:00+09:00

震災関連寄附金② ~中央共同募金会への寄附

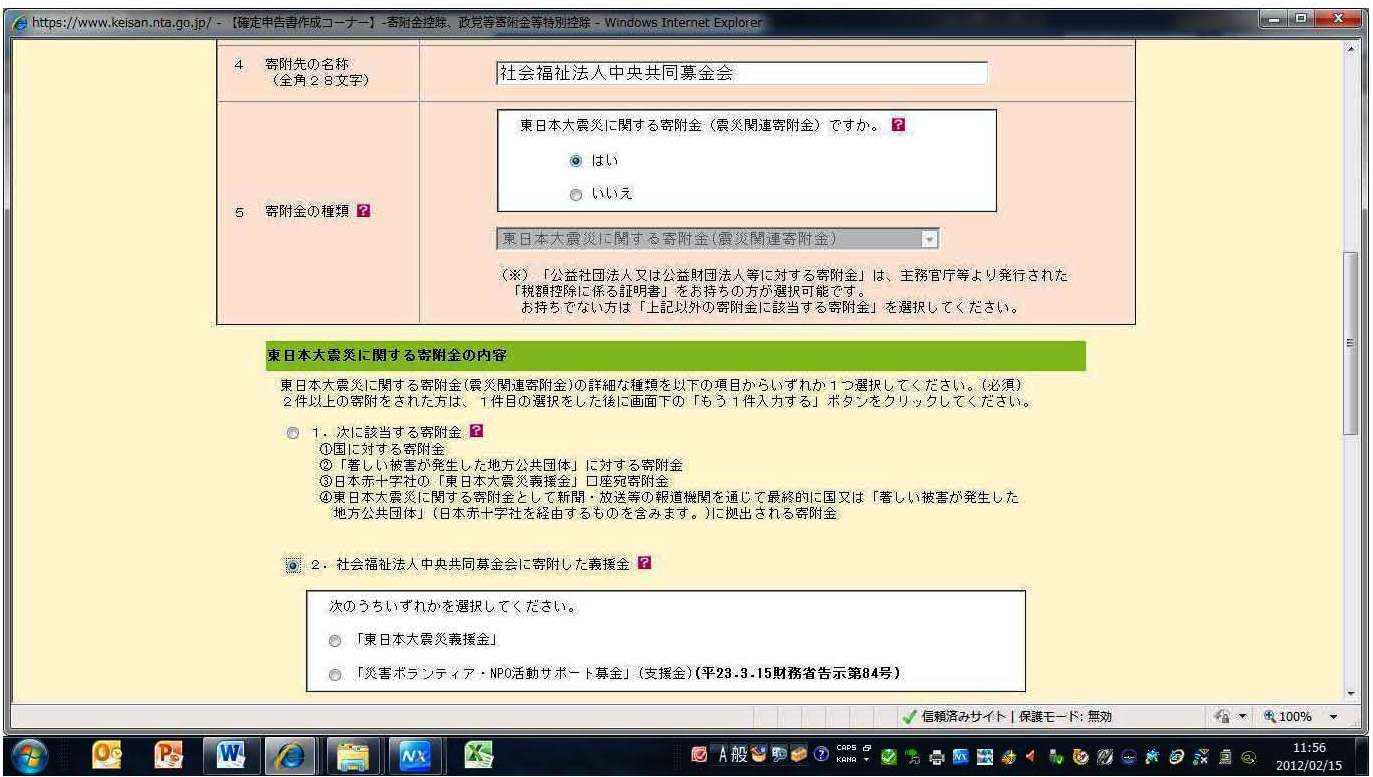

給与は1か所からしかないため順調に入力が進んでいき、いよいよ寄附金控除・政党等寄附金等特別控除 のボタンをクリックして、寄附金控除の部分の入力に入ります。「5 寄附金の種類」 の所で、東日本大震災に関する寄附(震災関連寄附金) ですか?との問いがあったので、「はい」にしるしをつけます。2 社会福祉法人中央共同募金会に寄附した義援金を 選択すると、次のうちいずれかを選択してくださいと求められました。「税理士法人アズールからのひとこと」 「震災関連寄附金」の記事へ 社会福祉法人中央共同募金会に寄附した場合は、①所得控除のみ対象の寄附金と②所得控除と税額控除の選択ができる寄附金の2種類に分かれているので要注意です。 ]]>

税理士法人アズール

azuretax.blog.shinobi.jp://entry/28

2012-02-07T04:00:00+09:00

2012-02-07T04:00:00+09:00

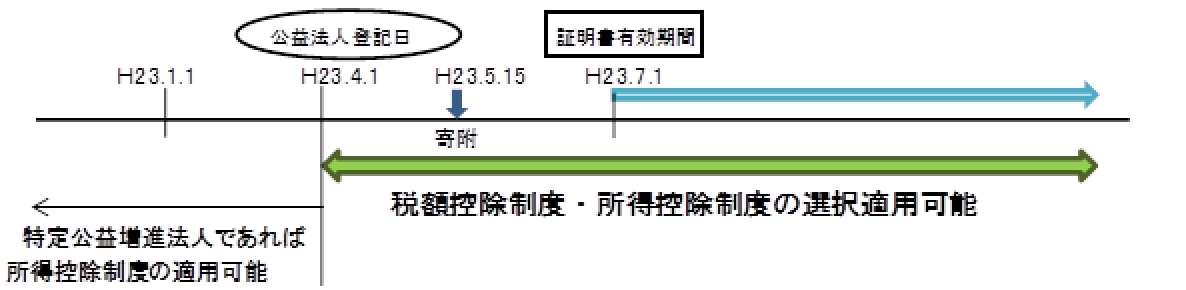

公益法人へ寄附した場合の税額控除④

私が寄附したのは、税額控除の証明書の有効期間前である平成23年5月15日ですが、寄附先の公益法人は、平成23年4月1日に登記して公益法人となっていたため、税額控除を選択することができることがわかりました。公益法人からは、寄附金の領収書の他に公益法人として認定された認定書と税額控除に係る証明書の写しが送られてきていますし、確定申告で「所得控除」を選択した場合は不要ですが、「税額控除」を選択した場合には「税額控除に係る証明書」を添付してください。 との記載もありましたが、e-Taxで提出する場合は、寄附金領収書と同様に添付省略となるようなので別途郵送する書類もなく、あとはe-Taxで送信すれば今年の確定申告も終了です。「税理士法人アズールからのひとこと」 https://www.koeki-info.go.jp/pictis_portal/koeki/pictis_portal/common/portal.html http://www.e-tax.nta.go.jp/toiawase/qa/kakutei/tempu01.htm ※以上の検索方法についての画面表示付の案内記事はこちら

税理士法人アズール

azuretax.blog.shinobi.jp://entry/27

2012-02-07T03:00:00+09:00

2012-02-07T03:00:00+09:00

公益法人へ寄附した場合の税額控除③~税額控除証明書の有効期間

申告書の他に「公益社団法人等寄附金特別控除額の計算明細書」というものも作成されています。公益法人等への寄附について税額控除を受ける場合に必要な書類とのことですが、自動的に作成される仕組みになっているようです。有効期間 は以下の通りです。」とあり、平成 23 年7月1 日から平成28 年6月30 日まで 」とされていました。「税理士法人アズールからのひとこと」

税理士法人アズール

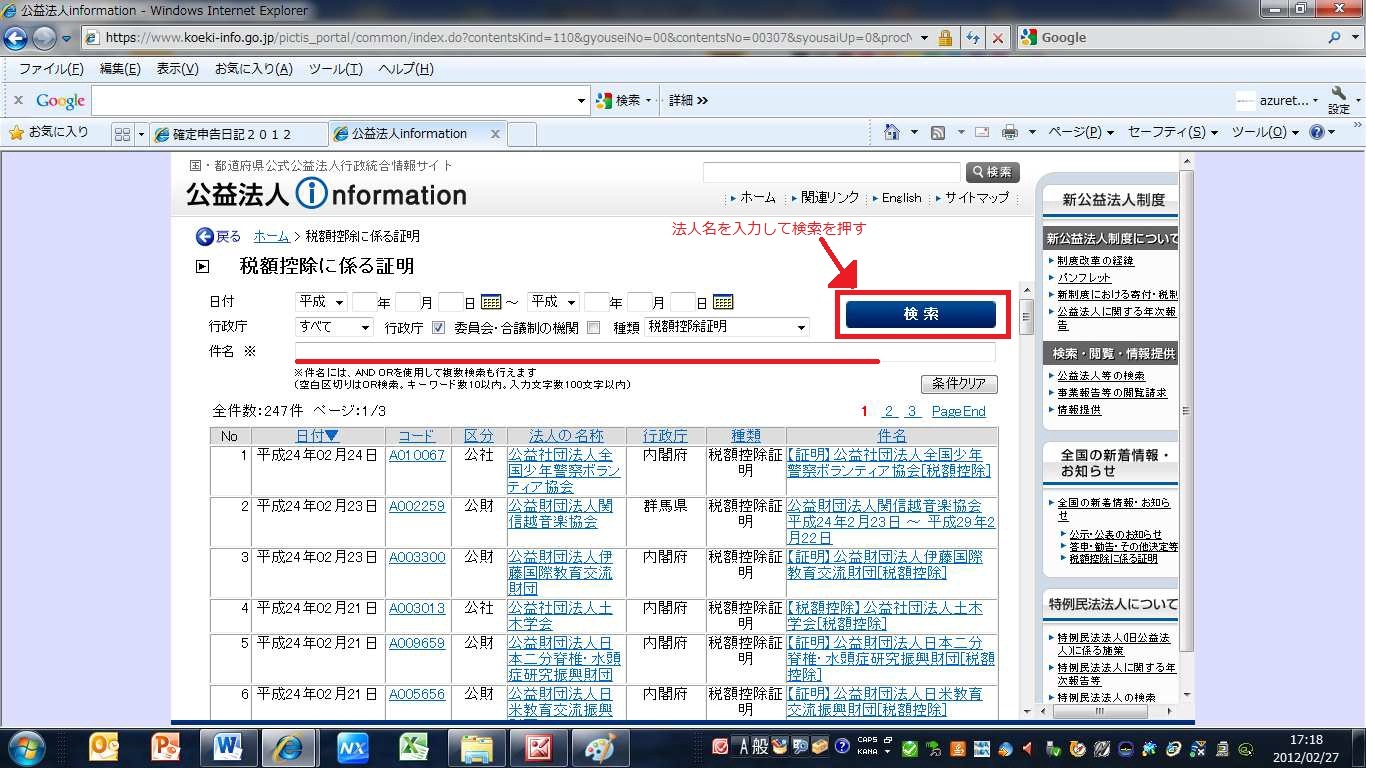

①公益法人インフォメーションのトップページから税額控除証明を受けた法人の一覧へ行く

①公益法人インフォメーションのトップページから税額控除証明を受けた法人の一覧へ行く ②法人の一覧で探している法人を検索する

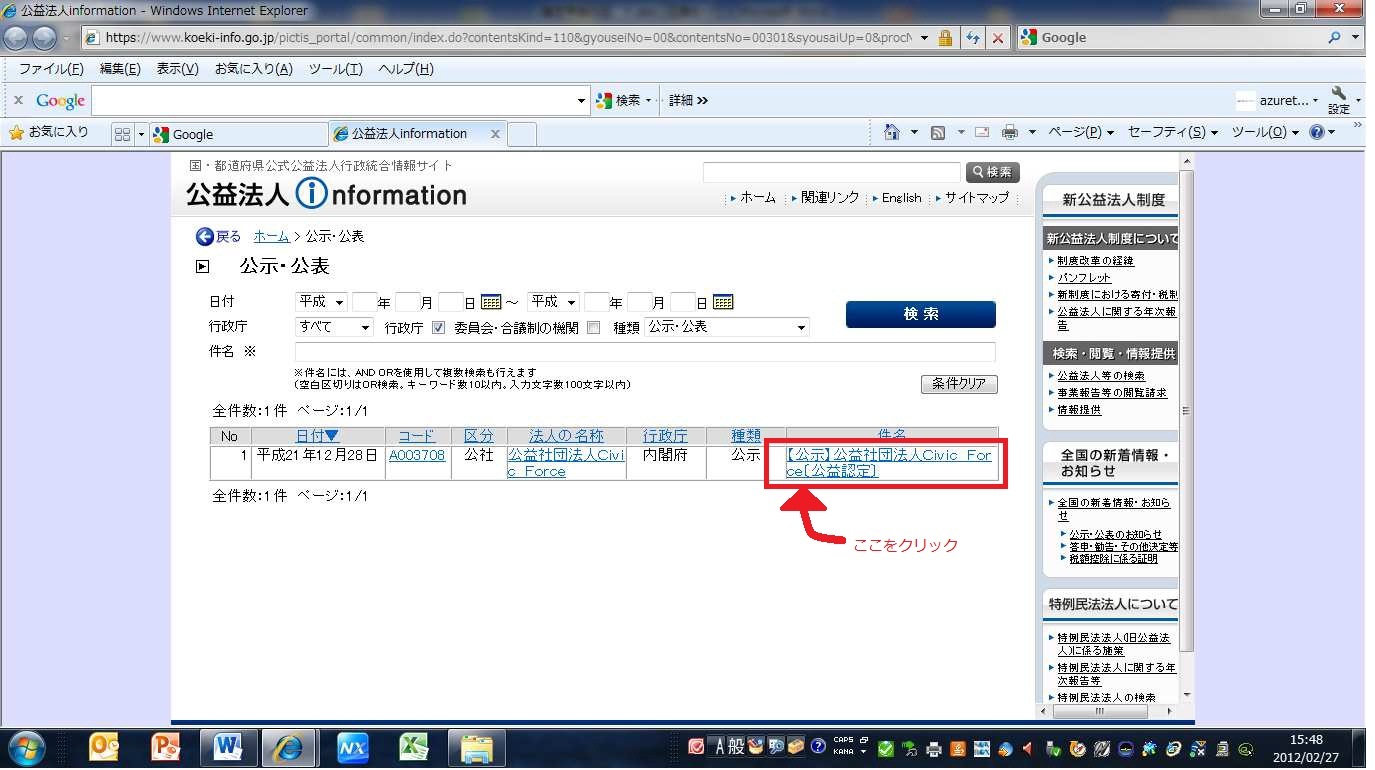

②法人の一覧で探している法人を検索する ③その法人についての「公示」の中から

③その法人についての「公示」の中から ④公益認定についての公示を探すと

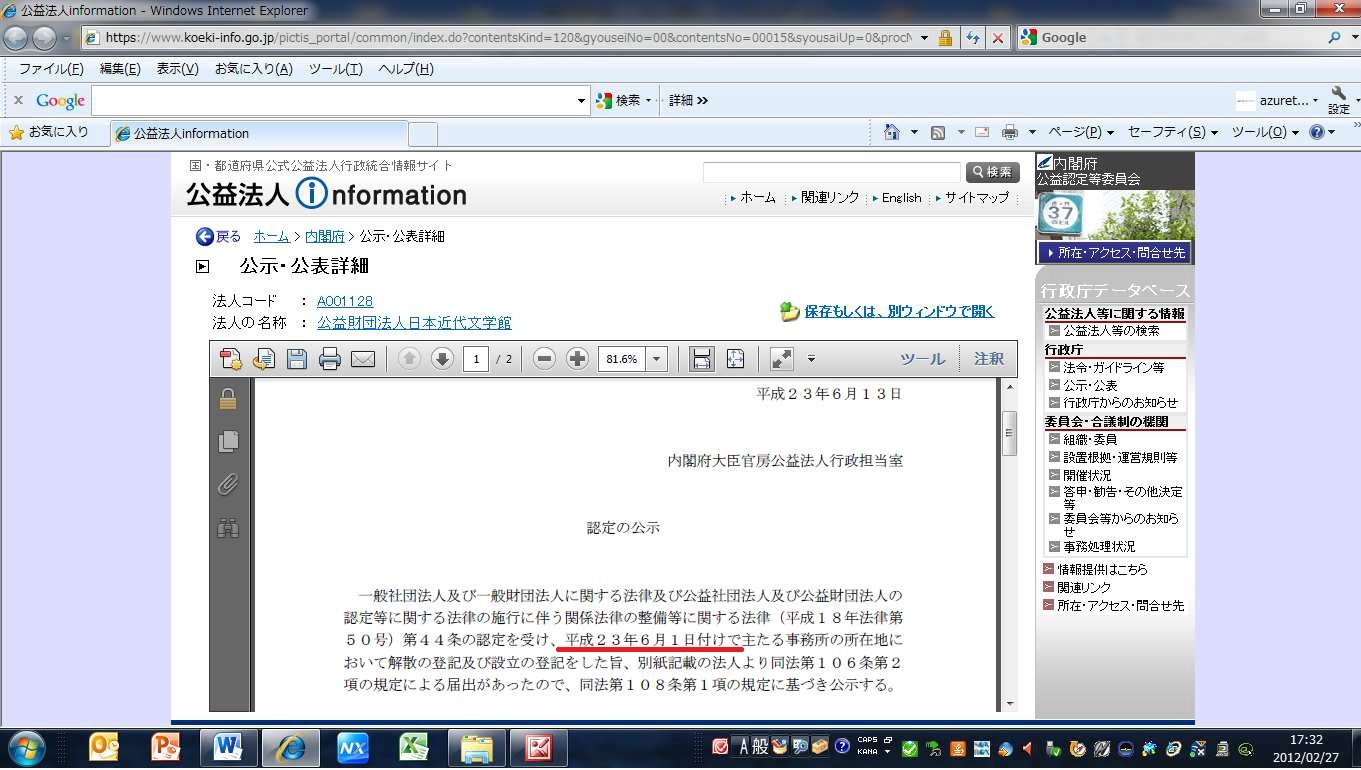

④公益認定についての公示を探すと ⑤公示の文中に公益社団法人・公益財団法人設立の時期が記載されています。

⑤公示の文中に公益社団法人・公益財団法人設立の時期が記載されています。 ※ 国税庁HPより

※ 国税庁HPより ※ 国税庁HPより

※ 国税庁HPより ※ 国税庁HPより

※ 国税庁HPより ※クリックすると拡大します。

※クリックすると拡大します。