入力はどんどん進み、印刷の画面まできました。印刷される帳票一覧が出てきますが、

申告書の他に「公益社団法人等寄附金特別控除額の計算明細書」というものも作成されています。公益法人等への寄附について税額控除を受ける場合に必要な書類とのことですが、自動的に作成される仕組みになっているようです。

この他、税額控除を選択する場合に必要な書類を確認してみると、

「寄附をした法人が要件を満たすことを証明する書類(税額控除に係る証明書)」があり、公益法人から送られてきている書類のことだと思い、証明書の中身を少し見てみました。

すると、「税額控除に係る証明書」として、「貴法人が、租税特別措置法施行令第二十六条の二十八の二第一項に規定する要件を満たしていることを証明します。」

と書かれていましたが、その下に「本証明書に係る

有効期間は以下の通りです。」とあり、

「

平成23年7月1日から平成28年6月30日まで」とされていました。

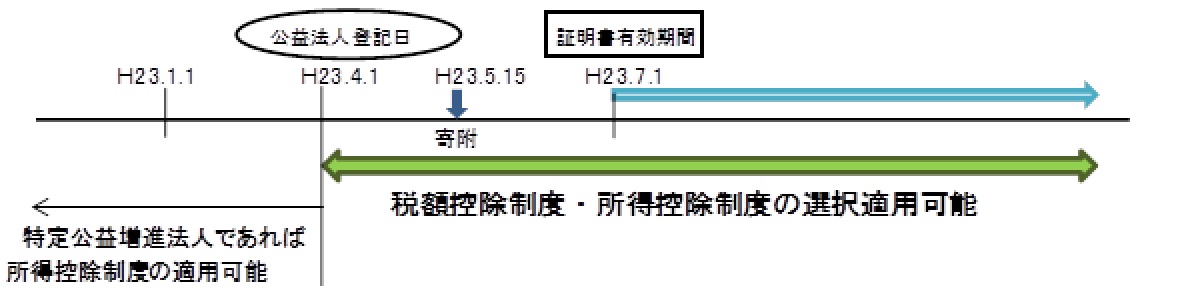

私が寄附したのは、平成23年5月15日なので有効期間から外れることとなり税額控除の適用は受けられないのでしょうか?調べることにします。

「税理士法人アズールからのひとこと」

「税理士法人アズールからのひとこと」

税額控除の適用を受けることができるのは、原則としてその証明書の有効期間となりますが、平成23年については、公益社団・財団法人が平成23年度内に税額控除にかかる証明を受けた場合、平成23年1月1日以降に支出された個人からの寄附金が税額控除の対象になるという特別な措置が取られています。

このため、平成23年中の寄附なら証明書の有効期限に関係なく控除が受けられそうですが、1つ注意しなければならない点があります。それは、平成23年1月2日以降に公益法人・公益財団法人の登記を行った法人の場合は、登記の日以降に支出された個人からの寄附金が税額控除の対象になるという点です。つまり、たとえ平成23年中の寄附であっても、公益社団法人・公益財団法人として登記(移行)した日以前の寄附金は、税額控除は取れないということです。このため、平成23年中に寄附した場合は、その法人がいつ公益法人となったかを確認する必要があります。

なお所得控除についても、もともと特定公益増進法人として認められていた法人しか対象とならないので注意が必要です。

PR