住民税の税額控除を受けられることが分かりましたが、いったいどれくらいの税額が控除されるのでしょうか?e-Taxでは住民税の計算はできないので、自分で計算するしかありませんが、参考までに以下、アズールHP平成23年確定申告のページを見てみました。

モデルケース

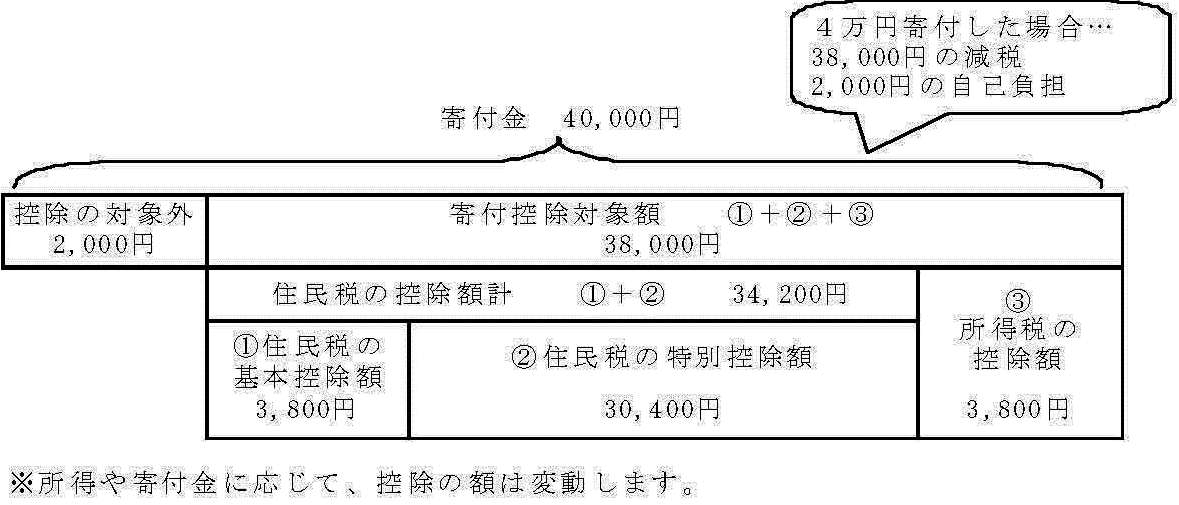

<年収700万円 夫婦子2人 所得税率10% 住民税率10% 4万円の寄付>の場合

【寄付控除対象額】 ①+②+③ = 38,000円

【住民税控除】 ①+② = 34,200円

① 基本控除額:(40,000円-2,000円)× 10 %(住民税率)=3,800円

② 特別控除額:(40,000円-2,000円)×(90%-10%(所得税率))=30,400円

【所得税控除】

③ (40,000円-2,000円)×10 %(所得税率)=3,800円

モデルケースの場合は、年収700万円の人が4万円寄附した場合、所得税で3,800円、住民税で34,200円の税額が控除されることとなります。結果、4万円の寄附のうち38,000円もの金額が戻ってくることになります。これを参考に自分の場合の計算をしてみようと思います。

「税理士法人アズールからのひとこと」

所得税の還付金額3,800円に対し、住民税の税額控除額34,200円ととても大きな金額です。所得金額や寄附金の額によって控除の額は変動しますが、あまり多額に寄附をしなければ、実質2,000円の負担だけで済んでしまう可能性が高いようです。年収別寄附金額別の控除額例が下記のとおり総務省HPにあります。

※ 総務省HP内ふるさと寄附金の税額の控除額(軽減額)例へ

控除額例によれば、同じ5万円寄附した場合、年収700万円の人は48,000円税額(所得税9,600円+住民税38,400円)が軽減され、実質2,000円の負担なのに対し、年収500万円の人は、35,650円(所得税4,800円+住民税30,850円)の軽減となり、実質負担は、14,350円となります。これは、住民税の控除が住民税所得割の1割が限度となっているからです。